こんにちは。

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

3月は確定申告の季節です。

毎年この時期になると、「税金」という言葉をいつも以上に身近に感じられるのではないでしょうか。

所得税や住民税は日常的に意識されますが、もう一つ、忘れてはならない税金があります。それが「相続税」です。相続税というと、「一部の資産家の方だけが関係するもの」と思われがちですが、実際にはそうとも言い切れません。

特にここ数年は、地価の動きや金融資産の増加などもあり、「うちは関係ないと思っていたが、実は対象だった」というケースも少なくありません。

今回は、2026年時点での相続税の基本と、ご自身が対象になるかどうかの目安、そして今からできる準備について整理してみたいと思います。

相続税がかかるかどうかの基準

まず大切なのは、「基礎控除」を知ることです。

相続税には、一定額までは税金がかからないという仕組みがあります。

3,000万円 + 600万円 × 法定相続人の数

これが基礎控除の計算式です。

たとえば、相続人が配偶者と子ども2人の合計3人であれば、

3,000万円 +(600万円 × 3人)= 4,800万円

つまり、遺産総額が4,800万円以下であれば、相続税は原則としてかかりません。

では実際に、どれくらいの方が相続税を支払っているのでしょうか。

国税庁の公表資料によれば、亡くなられた方のうち、相続税の申告が必要となる割合はおよそ1割強となっています。数字だけを見ると「やはり少数」と感じるかもしれませんが、制度改正以前と比べれば対象者は確実に増えています。

特別な資産家でなくても、条件次第では対象となる時代になっているということです。

「うちは大丈夫」と思いやすい理由

ご相談を受ける中で感じるのは、多くの方がご自宅の評価額を実勢価格よりも低く見積もっているということです。相続税評価額は、固定資産税評価額や路線価をもとに算定されます。都市部だけでなく、地方の中核市でも路線価が上昇している地域があります。

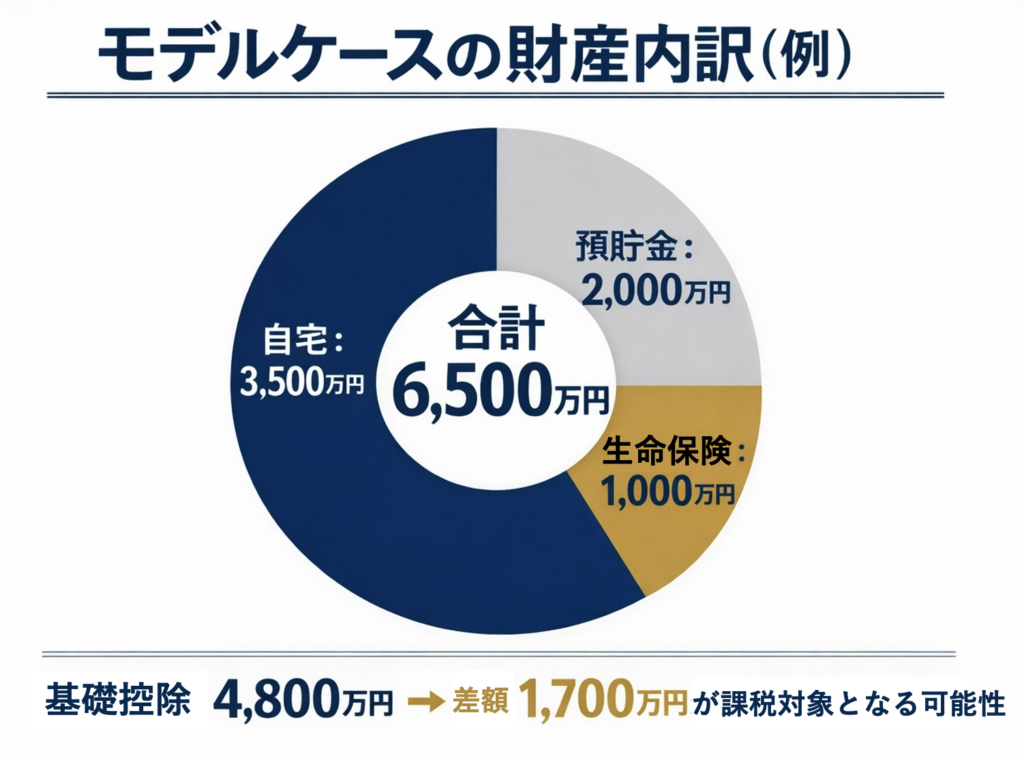

たとえば、

・ご自宅の評価額が3,500万円

・預貯金が2,000万円

・生命保険金が1,000万円

この場合、合計は6,500万円です。

相続人が3人で基礎控除が4,800万円だとすると、差額1,700万円が課税対象となる可能性があります。

また、見落としがちな財産として、

・お子様名義の預金(いわゆる名義預金)

・解約返戻金のある保険

・外貨預金や海外の証券口座

などがあります。

特に近年は、資産の持ち方が多様化しています。国内の預金だけでなく、外貨建て資産や海外口座をお持ちの方も珍しくありません。

海外にお住まいの方・海外資産をお持ちの方へ

最近は、海外在住の方や、海外に資産をお持ちの方からのご相談も増えております。

ここで大切なのは、日本の相続税は「国籍」だけで判断されるものではないという点です。住所や居住状況などによって、課税の範囲が変わる仕組みになっています。

日本にお住まいの場合は、海外にある財産も含めて対象になることがありますし、海外にお住まいでも、日本国内に財産があれば無関係とは言えません。

とはいえ、「海外在住だから特別に難しい」というわけではありません。通常よりも確認事項が少し増える、という程度です。財産の所在を整理し、どの国にどの資産があるのかを把握しておくこと。それだけでも大きな安心につながります。 海外にお住まいの方、駐在経験のある方、海外資産をお持ちの方からのご相談にも対応しておりますので、ご不安な点があればお気軽にご相談ください。

相続税がかからなくても準備は必要

仮に相続税がかからない場合でも、準備が不要というわけではありません。相続で問題になるのは、税金よりも「分け方」であることが多いのです。

・財産の全体像が家族に共有されていない

・どの口座がどこにあるのか分からない

・海外口座の存在を家族が把握していない

こうした状況では、手続きが想像以上に煩雑になります。

まずは、

・財産の一覧を作る

・口座や証券会社の情報を整理する

・必要に応じて遺言書を検討する といった基本的な整理から始めてみてはいかがでしょうか。

今回のまとめ

相続税は、決して一部の資産家だけの問題ではありません。

2026年の今、資産の形は多様化し、国内外に分散しているケースも増えています。

大切なのは、「うちは関係ない」と思い込まず、まず現状を把握することです。

税金がかかるかどうかの確認は、それほど難しい作業ではありません。しかし、準備をしないまま相続が発生すると、ご家族の負担は大きくなります。

確定申告のこの時期に、ご自身の財産についても一度整理してみる。それが、将来の安心につながる第一歩になるのではないでしょうか。

ご不明な点がございましたら、どうぞお気軽にお問い合わせください。 今回も最後までお読みいただき、ありがとうございました。