こんにちは。

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

相続が発生し、遺産分割協議が終わり、相続税の申告書も提出し、自分の税金も納めた。

手続き的には「これでひと段落」と思われるのは自然なことです。

ところが、相続税には少し注意しておきたい仕組みがあります。

それは、同じ相続で財産を受け取った他の相続人が相続税を納めなかった場合、すでに自分の相続税を納めていても、税務署から通知が届くことがある、というものです。

この仕組みを、法律上は「連帯納付義務」といいます。

少し難しい言葉ですが、今回はできるだけやさしく、

「なぜそのようなことが起こるのか」

「どのような相続で注意が必要なのか」

「事前に何を考えておけばよいのか」 について整理してみたいと思います。

相続税は「自分の分だけ払えば終わり」とは限りません

相続税は、亡くなった方の財産全体をもとに計算し、そのうえで各相続人が取得した財産の割合などに応じてそれぞれの税額が決まります。

そのため、基本的には

「自分が相続した財産に応じた税金を、自分で納める」

という理解で間違いありません。

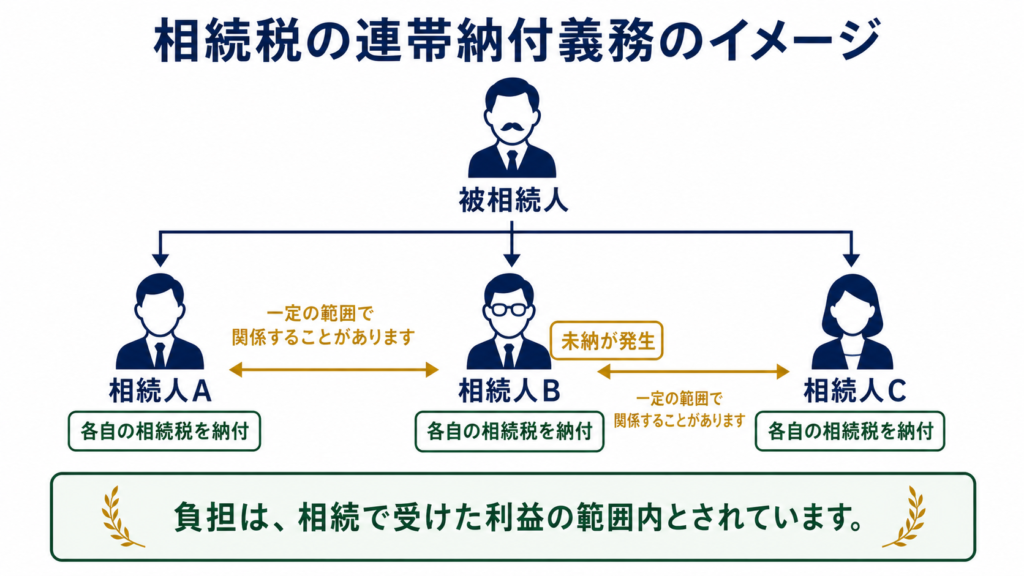

ただし、相続税法には同じ相続で財産を受け取った人同士が、一定の範囲でお互いの納税について関係する仕組みがあります。

国税庁の資料でも、相続税の納付については各相続人等が相続などにより受けた利益の価額を限度として、お互いに連帯して納付しなければならない義務があると説明されています。(相続税法第34条第1項)

ここで大切なのは、無制限に他の人の税金を負担するわけではないという点です。

あくまで、自分が相続によって受けた利益の範囲内での話です。 とはいえ、「自分はもう納めたから、他の相続人の納税状況はまったく関係ない」とは言い切れない点には注意が必要です。

こんなケースで起こりやすくなります

少し具体的な場面で考えてみましょう。

お父様が亡くなり、相続人は長女・長男・次女の3人だったとします。

長女と次女は、預金や有価証券を中心に相続し、それぞれ期限までに相続税を納めました。

一方、長男は実家の土地建物を相続しました。

財産としては大きな価値がありますが、手元の現金は少なく、相続税150万円のうち100万円を期限までに納めることができませんでした。

このような場合、長女や次女に対しても税務署から連帯納付に関する通知が届く可能性があります。

もちろん、長男に悪意があったとは限りません。実家を売る予定がなく、預金も少なかったため、単純に納税資金を用意できなかっただけかもしれません。

しかし制度上は、同じ相続で財産を受け取った方全員が一定の範囲で関係することになります。

国税庁の「相続税・贈与税の延納の手引」では、本来納めるべき方に督促状が発せられてから1か月を経過しても完納されない場合、連帯納付義務者に対して、相続税が完納されていない旨などのお知らせが送付される流れが説明されています。その後、納付を求める場合には納付通知書が送付され、さらに一定期間納付されない場合には督促状が送付されます。 細かな手続きは個別の事情によって異なりますので、ここでは制度の全体像として押さえていただければ十分です。

不動産が多い相続では特に注意が必要です

このような問題が起こりやすいのは、相続財産の中に不動産が多い場合です。

不動産は、相続財産としては大きな価値があります。

しかし、納税という面から見ると、すぐに使える現金ではありません。

自宅や土地を相続したとしても、そのままでは税金の支払いには使えません。売却すれば納税資金を確保できるかもしれませんが、売却には時間がかかりますし、思い入れのある実家であれば簡単に売る判断もできないでしょう。

その結果

「財産は相続したけれど、税金を納める現金が足りない」

という状況が起こることがあります。

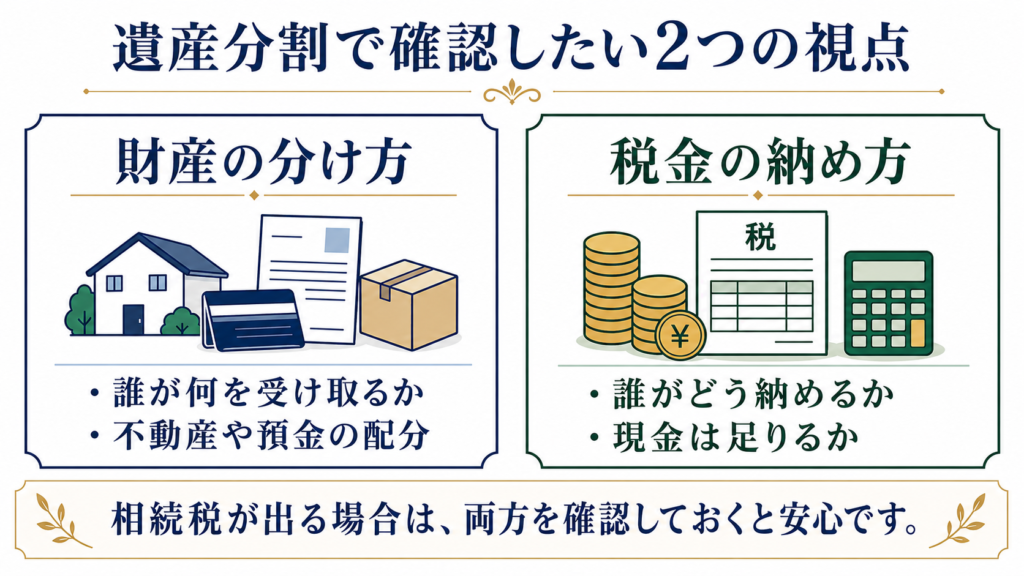

遺産分割ではどうしても「誰が何を受け取るか」に目が向きがちです。

しかし、相続税が発生する場合には、

「誰がどのように納税資金を用意するか」 まで考えておく必要があります。

「分け方」と「納め方」はセットで考えましょう

相続税が発生する見込みがある場合、遺産分割の話し合いでは次のような点も確認しておくと安心です。

各相続人の相続税は、おおよそいくらになりそうか。

不動産を多く取得する人に、手元の現金は十分にあるか。

現金が足りない場合、預金の配分や代償金で調整できないか。

たとえば、実家不動産を相続する方にほとんど現金が渡らない分け方をしてしまうと、相続税の納税で困る可能性があります。

一方で、預金を多く取得する方は納税しやすく、不動産を取得する方だけが資金繰りに苦労する、ということもあります。

財産の分け方としては公平に見えても、納税資金まで含めて考えると、実はバランスが悪いということもあるのです。

相続は、財産を分けるだけで終わりではありません。

相続税が発生する場合には、納めるところまで含めて設計することが大切です。

今回のまとめ

今回は相続税の連帯納付義務についてお話ししました。

相続税は、自分の税額を納めればすべて終わりと思われがちです。

しかし、同じ相続で財産を受け取った他の相続人が税金を納めない場合、一定の範囲で税務署から通知が届くことがあります。

必要以上に怖がる制度ではありません。

大切なのは、相続税が発生する可能性がある場合に遺産分割の段階で

「財産の分け方」と「税金の納め方」

を一緒に考えておくことです。

特に、不動産が中心の相続や、相続人同士の関係が疎遠なケースでは少し早めに整理しておくと安心です。

「うちは相続税が発生しそうか」

「不動産を相続する場合、納税資金は足りるのか」

そのような点が気になる方は、どうぞお気軽にご相談ください。

今回も最後までお読みいただき、ありがとうございました。