こんにちは。

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

7月に入り、夏休みやお盆に向けて、ご家族で顔を合わせる予定を立てている方も多いのではないでしょうか。

相続の話は、普段なかなか切り出しにくいものです。

ただ、ご家族が集まる時期は、将来のことを少し考える良い機会でもあります。

ご夫婦の相続を考えるとき、多くの方がまず思い浮かべるのが、

「配偶者にすべて相続させれば、相続税は少なくなるのではないか」

という考え方です。

たしかに、配偶者には相続税の大きな軽減制度があります。

一次相続、つまりご夫婦のうち最初にどちらかが亡くなったときには、配偶者に多くの財産を相続させることで、相続税を大きく抑えられる場合があります。

ただし、ここで一つ考えておきたいことがあります。

それは、次の相続、つまり二次相続まで含めて考えているかという点です。

今回は2回に分けて、二次相続について整理していきます。

初回はまず、「配偶者にすべて相続させれば本当に安心なのか」

という基本的な考え方を見ていきたいと思います。

配偶者には大きな税額軽減があります

相続税には、配偶者の生活を守るための大きな軽減制度があります。

一般に「配偶者の税額軽減」と呼ばれるものです。

この制度により、配偶者が相続する財産については、1億6,000万円または法定相続分まで、相続税がかからない仕組みになっています。

たとえば、夫婦と子ども2人のご家庭で、夫が亡くなり、遺産が1億円だったとします。

妻が全額を相続した場合、1億6,000万円の範囲内ですので、妻の相続税はかかりません。

一次相続だけを見れば、とても大きな制度です。

この制度が設けられている背景には、残された配偶者の生活を守るという考え方があります。長年連れ添った配偶者が、相続税の負担によって自宅を手放したり、生活が不安定になったりしないよう、配偶者には手厚い軽減措置が用意されています。

ただし、この制度を使うためには、相続税の申告が必要になる点にも注意が必要です。

そして、もう一つ大切なのは、一次相続だけを見て判断しないことです。

配偶者の税額軽減を使って最初の相続で税金を抑えても、その財産はいずれ、配偶者が亡くなったときの相続、つまり二次相続の対象になります。

二次相続ではこの軽減制度は使えません

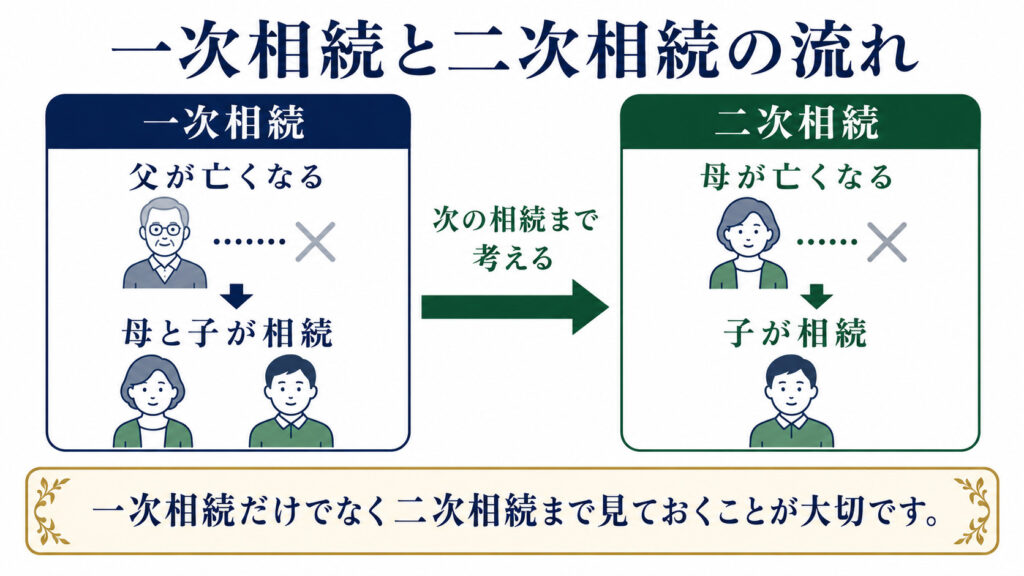

二次相続とは、ご夫婦のうち先に亡くなった方の相続の後、残された配偶者が亡くなったときの相続をいいます。

たとえば、お父様が先に亡くなり、お母様とお子様が相続するのが一次相続です。

その後、お母様が亡くなり、お子様だけで相続するのが二次相続です。

一次相続では、お母様に配偶者の税額軽減があります。

しかし、二次相続では、お母様の配偶者はすでにいません。

そのため、二次相続では配偶者の税額軽減は使えません。

加えて、基礎控除の変化にも注意が必要です。

相続税の基礎控除は、

3,000万円+600万円×法定相続人の数

で計算します。

たとえば、子どもが2人いるご家庭で、一次相続の相続人が「配偶者+子ども2人」の3人だった場合、基礎控除は次の通りです。

3,000万円+600万円×3人=4,800万円

一方、二次相続では相続人が「子ども2人」のみになることが多くなります。

この場合、基礎控除は次の通りです。

3,000万円+600万円×2人=4,200万円

つまり、相続人が1人減ることで、基礎控除も600万円少なくなります。

さらに、一次相続で配偶者がすべての財産を相続していた場合、二次相続では、その財産が子どもたちの相続対象になります。配偶者の税額軽減が使えない状態で、相続財産が大きくなっていれば、子どもたちの相続税負担が重くなることもあります。

もちろん、だからといって

「配偶者に財産を渡してはいけない」

という話ではありません。

大切なのは、一次相続の税金だけを見て判断しないことです。

配偶者の生活と子どもの負担両方を見ていく

では、一次相続のとき、配偶者にどのくらい財産を相続させればよいのでしょうか。

ここに、万人共通の答えはありません。

考えるべき要素が、ご家庭ごとに大きく異なるためです。

たとえば、残された配偶者がまだ比較的若く、今後の生活期間が長い場合には、生活費や医療費、介護費として一定の財産を確保しておく必要があります。自宅に住み続けることを前提にするなら、不動産をそのまま配偶者が取得することも自然な選択です。

一方で、配偶者がすでに高齢で、子どもたちのサポートを受けながら生活できる状況であれば、一次相続の段階で子どもにも一部の財産を相続させることで、二次相続の負担を分散させることも考えられます。

また、財産の内容も重要です。

不動産が多い場合、配偶者が全部相続すると、二次相続のときに子どもたちが納税資金に困るケースがあります。

以前お話しした「財産はあるのに現金がない」という状況は、二次相続でも起こりやすい問題です。

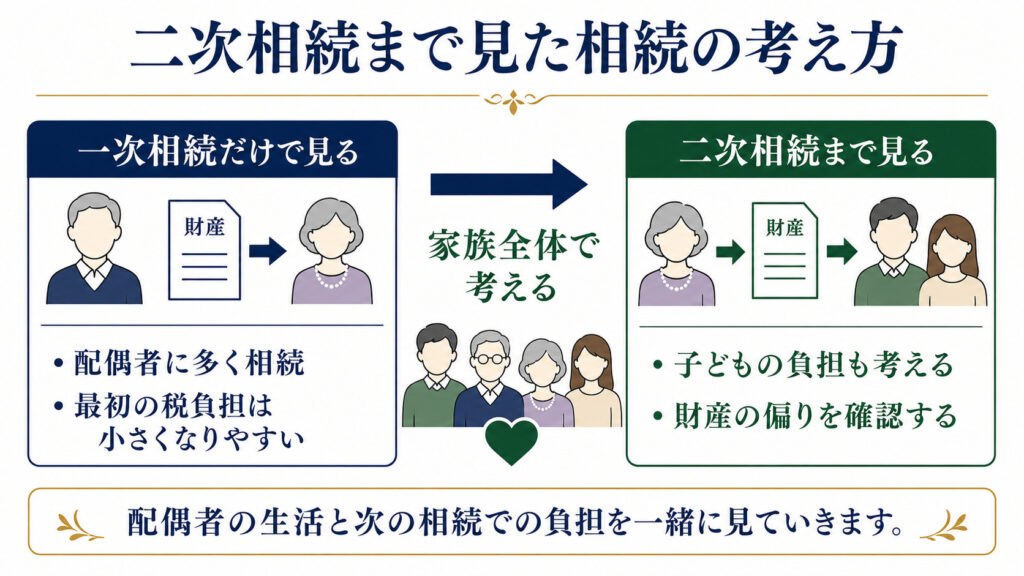

一次相続と二次相続は合計で考えることが大切です

相続税の負担を考えるとき、一次相続と二次相続を別々に見るのではなく、合計でどうなるかという視点が大切です。

一次相続で配偶者の税額軽減を最大限使えば、そのときの税負担は小さくなることがあります。しかし、その結果として配偶者に財産が集中すると、二次相続で子どもたちの負担が大きくなることがあります。

一方、一次相続の段階で子どもにも一部の財産を相続させると、その時点では相続税が発生する場合があります。

しかし、二次相続まで含めて見ると、家族全体の負担を抑えられることもあります。

どちらがよいかは、財産の総額、財産の内訳、お子様の人数、配偶者の年齢、今後の生活費や医療費、介護費の見込みなどによって変わります。

ここに、誰にでも当てはまる正解はありません。 大切なのは、配偶者の生活を守ることと、次に子どもたちが困らない形を考えることです。この両方を同時に見ていくことが、二次相続対策の大切なところです。

今回のまとめ

「配偶者にすべて相続させれば相続税が少なくなる」という考え方は、一次相続だけを見れば正しい面があります。

配偶者の税額軽減は、残された配偶者の生活を守るための大きな制度です。ただし、二次相続まで含めて考えると、必ずしもそれが家族全体にとって最善とは限りません。

一次相続で配偶者に財産を集めすぎると、次の相続で子どもたちの負担が大きくなることがあります。

相続では、

配偶者の生活をどう守るか

そして、

次に子どもたちが困らない形をどう作るか

この両方を考えることが大切です。

次回のコラムでは、いくつかのケースを具体的に整理しながら、二次相続の考え方をもう少し実践的に見ていく予定です。

「配偶者にどのくらい相続させればよいのか」

「子どもにも一次相続で一部渡した方がよいのか」

「不動産が多い場合はどう考えればよいのか」

このような点が気になる方は、どうぞお気軽にご相談ください。

今回も最後までお読みいただき、ありがとうございました。